Mais de 90% das empresas brasileiras coletam e acompanham indicadores de riscos. Apenas 9% estão em nível avançado de antecipação. Essa diferença, entre monitorar e antecipar, é o que separa empresas que absorvem crises das que são destruídas por elas, segundo pesquisa "Maturidade e Resiliência Empresarial na Gestão Estratégica de Riscos", publicada pela Deloitte em 2026 com 221 organizações brasileiras.

A gestão de riscos corporativos virou pauta de conselho. Não de forma gradual, mas por pressão simultânea de frentes que antes se manifestavam de forma isolada e que hoje se somam em um ambiente de exposição sistêmica: eventos climáticos que paralisam cadeias produtivas inteiras, ataques cibernéticos que custam em média R$ 7,19 milhões por violação no Brasil segundo a IBM, mudanças regulatórias que chegam com prazos curtos e multas altas, e uma volatilidade macroeconômica que transforma premissas de planejamento em ficção dentro de um trimestre.

O CFO ocupa hoje uma posição diferente da que ocupava cinco anos atrás em relação ao risco. Antes era o guardião do orçamento de seguros e o responsável por reportar perdas ao conselho. Agora é o arquiteto da resiliência financeira da empresa, o profissional que precisa traduzir exposições complexas e multidimensionais em decisões de alocação de capital que protejam a capacidade da empresa de operar, crescer e cumprir contratos. Essa mudança de papel exige uma metodologia. E é exatamente o que a maioria das empresas brasileiras ainda não tem de forma estruturada.

A mesma pesquisa da Deloitte revela que 76% das organizações brasileiras se encontram em estágios reativos ou iniciais em relação à modelagem para antecipação de riscos, e que 58% não realizam simulações ou testes de crise. Isso significa que a maioria das empresas descobre a real dimensão do seu risco no pior momento possível: durante o sinistro.

Nesse artigo, você vai entender o que é gestão de riscos corporativos e por que ela virou prioridade estratégica em 2026; quais são os principais riscos que as empresas brasileiras enfrentam agora; como montar uma matriz de risco aplicada à realidade operacional; como decidir o que transferir, o que mitigar e o que reter; e qual é o papel da corretora consultiva nesse processo.

O que é Gestão de Riscos Corporativos e por que virou pauta de board em 2026

A gestão de riscos corporativos, conhecida internacionalmente como Enterprise Risk Management (ERM), é o processo estruturado de identificar, avaliar, priorizar e responder aos eventos que podem impactar negativamente os objetivos estratégicos de uma organização. Em termos práticos, é o conjunto de práticas que permite a uma empresa saber com clareza quais são suas principais exposições, qual é a probabilidade e o impacto de cada uma, e quais são as respostas disponíveis para cada cenário.

O que mudou em 2026 não é o conceito. A gestão de riscos empresariais existe como disciplina formalizada há décadas. O que mudou é a urgência. Três forças simultâneas elevaram o tema da agenda operacional para a agenda de board. A primeira é a complexidade crescente dos riscos, que deixaram de ser independentes e passaram a ser sistêmicos: um evento climático paralisa uma rodovia, que paralisa um fornecedor, que paralisa uma linha de produção, que gera multa contratual, que afeta o caixa, que compromete um covenant bancário.

A velocidade com que novos riscos emergem é a terceira força, como a inteligência artificial, que o Allianz Risk Barometer 2026 posicionou como o principal risco corporativo global, um tema que praticamente não existia nas matrizes de risco de três anos atrás. Já a terceira é a pressão regulatória, que tornou a documentação formal da gestão de riscos uma exigência crescente para acesso a crédito, para captação de investidores e para participação em determinados contratos públicos.

Para o CFO, a gestão de riscos corporativos tem uma dimensão adicional que os frameworks tradicionais nem sempre capturam adequadamente: o custo financeiro da exposição não gerenciada. Quando uma empresa não tem um processo estruturado de gestão de riscos, ela não elimina o risco. Ela apenas deixa de precificá-lo. E risco não precificado é risco que aparece na demonstração de resultados sem aviso prévio.

Os Principais Riscos que as Empresas Brasileiras Enfrentam em 2026

A pesquisa de maturidade da Deloitte, realizada com 221 organizações brasileiras entre setembro de 2025 e fevereiro de 2026, aponta que riscos financeiros, regulatórios e cibernéticos estão entre os prioritários para as empresas neste ano. Essa tríade reflete um ambiente de negócios onde a exposição não vem mais de uma única direção, mas de múltiplas frentes que se reforçam mutuamente.

O risco financeiro encabeça a lista na percepção dos gestores, especialmente nas dimensões de liquidez, custos e obrigações trabalhistas e tributárias. Em um ambiente de juros ainda elevados e de transição tributária com a reforma que começa a produzir efeitos práticos para as empresas a partir de 2026, a gestão do risco financeiro exige um nível de sofisticação que vai além do controle orçamentário convencional. O CFO que não modela cenários de stress financeiro regularmente está operando no escuro em um ambiente onde as variáveis macro mudam com frequência e impacto relevante.

Por outro lado, o risco regulatório ganhou velocidade e complexidade que não se via há décadas no Brasil. A nova Lei de Seguros, em vigor desde 2024, trouxe obrigações mais explícitas para o mercado segurador. A ANPD intensificou fiscalizações relacionadas à LGPD. O Banco Central atualizou normas sobre risco cibernético como risco operacional formal para instituições financeiras. A reforma tributária em implementação cria um período de coexistência de dois sistemas que vai até 2032. Para as empresas, esse ambiente regulatório em transformação cria uma exposição que raramente aparece na matriz de riscos, mas que pode se materializar em multas, em autuações e em custos de adequação que impactam diretamente o resultado.

Os riscos que crescem mais rápido em 2026

O risco cibernético e o risco climático merecem atenção específica porque são as duas categorias que crescem em frequência e em impacto com maior velocidade, e que ao mesmo tempo apresentam a maior lacuna de proteção nas empresas brasileiras.

No campo cibernético, o custo médio de uma violação de dados no Brasil atingiu R$ 7,19 milhões em 2025, segundo o relatório Cost of a Data Breach publicado pela IBM. O setor financeiro registrou impacto médio de R$ 8,92 milhões por violação, e o de saúde de R$ 11,43 milhões. Os dados de 2025 confirmam que ataques cibernéticos e falhas tecnológicas continuam sendo os principais gatilhos de interrupções críticas, e que em muitos casos o problema não foi apenas o incidente em si, mas a ausência de um processo claro de resposta e escalada para a alta liderança, segundo análise publicada pela WePlan Before com base no Relatório Global de Riscos 2026.

No campo climático, a Susep identificou que o Brasil tem um gap de proteção de 93% para catástrofes naturais. Isso significa que, para cada R$ 100 perdidos em desastres, apenas R$ 7 são recuperados via seguro. Eventos climáticos extremos impõem perdas médias de R$ 110 bilhões por ano ao PIB brasileiro, segundo o Centro Internacional Celso Furtado de Políticas para o Desenvolvimento. O risco climático não é mais uma questão ambiental. É uma variável financeira com impacto direto no caixa das empresas.

Como montar uma matriz de risco corporativo na prática?

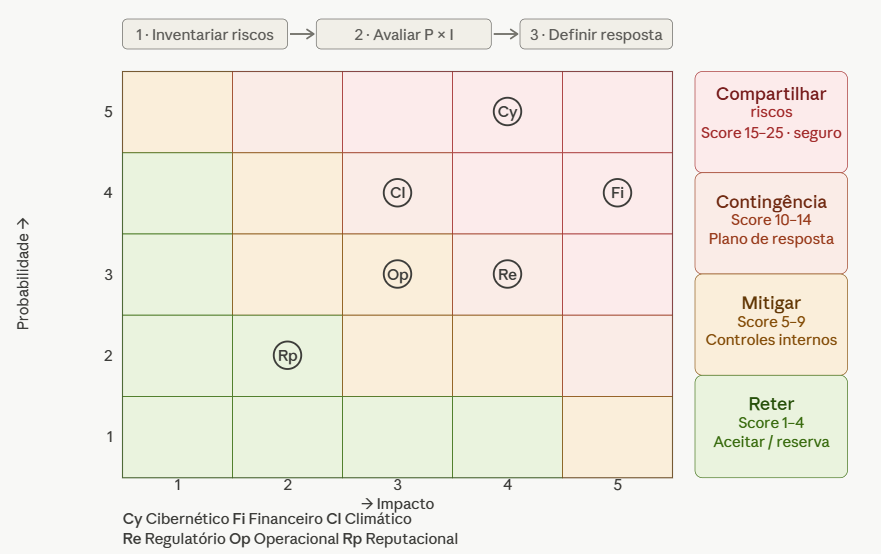

A matriz de risco corporativo é a ferramenta central da gestão de riscos empresariais. Ela organiza os riscos identificados em dois eixos: probabilidade de ocorrência e impacto financeiro e operacional. O resultado é um mapa visual que permite priorizar esforços, alocar recursos de proteção e comunicar exposições para a liderança e para o conselho de forma objetiva.

O processo de construção da matriz começa com o inventário de riscos, que é a etapa que mais frequentemente é feita de forma incompleta. A maioria das empresas mapeia os riscos óbvios, os que já causaram problemas antes, e deixa de fora os riscos emergentes e os riscos indiretos. Um inventário robusto precisa considerar pelo menos seis categorias: risco operacional (falhas de processo, de sistema e de fornecedores), risco financeiro (liquidez, crédito, câmbio, taxa de juros), risco regulatório e de compliance (LGPD, reforma tributária, normas setoriais), risco climático (eventos extremos diretos e impactos na cadeia), risco cibernético (ataques, vazamentos, indisponibilidade de sistemas) e risco reputacional (crises de imagem, falhas de entrega, recall).

Para cada risco identificado, a empresa precisa atribuir dois valores: a probabilidade de ocorrência em um horizonte de 12 meses, geralmente em uma escala de 1 a 5, e o impacto financeiro e operacional caso o evento se concretize, também em uma escala de 1 a 5. A combinação desses dois valores posiciona cada risco na matriz. Riscos com alta probabilidade e alto impacto exigem resposta imediata. Riscos com baixa probabilidade e alto impacto precisam de plano de contingência e, frequentemente, de transferência via seguro. Riscos com alta probabilidade e baixo impacto são candidatos a mitigação operacional. Riscos com baixa probabilidade e baixo impacto podem ser retidos com reservas.

O erro mais comum na construção da matriz de risco corporativo não é técnico. É político. As empresas tendem a subestimar a probabilidade de riscos que nunca se materializaram antes, e a superestimar sua capacidade de resposta para riscos que conhecem bem. Uma matriz de risco que reflete o que a empresa quer acreditar sobre sua exposição não serve para nada. Ela precisa refletir o que a empresa realmente enfrenta.

O que compartilhar, o que mitigar e o que reter: a lógica da decisão de risco

Uma vez que a matriz de risco corporativo está construída, o CFO precisa tomar decisões sobre como responder a cada categoria de exposição. Existem três respostas possíveis: compartilhar o risco para uma terceira parte, geralmente uma seguradora; mitigá-lo operacionalmente, reduzindo a probabilidade ou o impacto por meio de processos, tecnologia ou redundâncias; ou retê-lo conscientemente, assumindo que o custo de transferência ou mitigação supera o custo esperado do risco.

A decisão de compartilhar um risco via seguro é mais complexa do que parece. O seguro não é uma resposta automática para tudo que está no quadrante de alto impacto da matriz. Ele é a resposta adequada para riscos que têm impacto potencial acima da capacidade de absorção da empresa, que não podem ser mitigados operacionalmente a custo razoável, e para os quais existe um produto de seguro que efetivamente cobre o evento relevante, e não apenas uma categoria genérica que parece cobrir. Essa última condição é crítica e raramente é verificada com o rigor necessário. O gap de proteção que afeta 93% das perdas por desastres no Brasil existe, em grande parte, porque empresas contratam seguros sem verificar se os produtos escolhidos respondem ao seu risco real.

A mitigação operacional é a resposta para riscos com alta probabilidade mas impacto controlável. Um risco cibernético com alta probabilidade de ocorrência em uma empresa que depende de sistemas digitais críticos não pode ser inteiramente transferido para uma apólice de seguro. Ele precisa ser mitigado por meio de governança de segurança, protocolos de resposta a incidentes, treinamento de colaboradores e redundâncias de sistema. O seguro cyber complementa essa mitigação, mas não a substitui.

A retenção consciente de risco, por sua vez, é uma decisão financeira legítima quando o custo de transferência ou mitigação supera o custo esperado do risco. O erro não está em reter riscos. Está em retê-los sem perceber, sem provisionar e sem um plano de resposta caso o evento ocorra. A diferença entre reter um risco conscientemente e ser surpreendido por ele é exatamente a diferença entre gestão de riscos corporativos e improvisação.

O papel da corretora consultiva na Gestão de Riscos Empresariais

Uma das principais lacunas no processo de gestão de riscos corporativos das empresas brasileiras é a confusão entre contratar seguros e estruturar proteção. Contratar seguros é uma transação. Estruturar proteção é um processo consultivo que começa pelo diagnóstico de exposição e termina com uma carteira de coberturas calibrada para o risco real da empresa.

A pesquisa Future of Controls da Deloitte, realizada com mais de 500 organizações em 30 países incluindo 55 no Brasil, revelou que apenas 39% das empresas brasileiras consideram sua gestão de riscos como avançada ou madura. E 55% das empresas relataram que auditores externos não confiam ou confiam apenas parcialmente no ambiente de controles. Esses números evidenciam que a maioria das empresas precisa de apoio especializado externo para elevar a qualidade da sua gestão de riscos, não apenas de produtos de seguro para comprar.

O papel de uma corretora com posicionamento consultivo nesse contexto é atuar como parceira no diagnóstico antes de atuar como intermediária na contratação. Isso significa mapear as exposições reais da empresa, identificar os gaps entre o risco mapeado e as coberturas existentes, propor coberturas que respondam ao risco específico daquele negócio naquele setor naquela região, e revisitar esse diagnóstico periodicamente à medida que o perfil de risco da empresa evolui. A matriz de risco corporativo não é um documento estático. É um instrumento vivo que precisa ser atualizado conforme o ambiente de negócios muda.

Conclusão: Gestão de Riscos Corporativos não é custo, é capacidade estratégica

O CFO que trata a gestão de riscos corporativos como uma função de suporte, resolvida com a renovação anual de apólices e com uma matriz de risco preenchida uma vez por ano, está operando com uma visão que o ambiente de 2026 já tornou obsoleta. Com 76% das empresas brasileiras ainda em estágios reativos de antecipação de riscos, segundo a Deloitte, a maioria das organizações vai descobrir suas principais exposições da forma mais cara possível: durante o evento.

As empresas que estão na contramão dessa estatística tratam a gestão de riscos empresariais como o que ela é: uma capacidade estratégica que aumenta a previsibilidade do resultado, reduz o custo das crises e cria uma vantagem competitiva real em mercados onde resiliência operacional é critério de seleção de fornecedores, de parceiros e de investidores. Construir essa capacidade não exige um departamento de gestão de riscos com dezenas de pessoas. Exige metodologia, diagnóstico honesto e parceiros especializados que conheçam o risco real da operação antes de propor qualquer cobertura.

A pergunta que define onde sua empresa está nesse espectro é simples: se o pior cenário da sua matriz de risco se materializasse amanhã, quanto custaria? E quanto disso está efetivamente coberto?

A REP faz o diagnóstico de risco da sua empresa antes de estruturar qualquer apólice

A REP Seguros atua como especialista em gerenciamento de riscos e consultoria de serviços securitários, com 40 anos de atuação no mercado corporativo brasileiro e presença em mais de 160 países via redes internacionais. Por meio da REP Risk Consulting, empresa do grupo dedicada ao gerenciamento de riscos, a REP mapeia a exposição real da sua operação, identifica gaps de cobertura e estrutura soluções em property, responsabilidade civil, cyber, transportes, garantia e demais linhas antes que um sinistro revele o problema.

Fale com um especialista em gestão de riscos corporativos.

FAQ: perguntas frequentes sobre gestão de riscos corporativos

O que é gestão de riscos corporativos?

Gestão de riscos corporativos, ou Enterprise Risk Management (ERM), é o processo estruturado de identificar, avaliar, priorizar e responder a eventos que podem impactar os objetivos estratégicos de uma empresa. Em 2026, ela deixou de ser uma prática operacional e se tornou um pilar central da liderança financeira e da tomada de decisão estratégica.

O que é uma matriz de risco corporativo?

A matriz de risco corporativo organiza os riscos identificados pela empresa em dois eixos: probabilidade de ocorrência e impacto financeiro e operacional. O cruzamento desses dois valores posiciona cada risco em um mapa que permite priorizar respostas: transferir via seguro, mitigar operacionalmente ou reter com provisão consciente.

Qual é a diferença entre gestão de riscos corporativos e gestão de riscos empresariais?

Os dois termos são usados de forma intercambiável no mercado brasileiro. Gestão de riscos corporativos, ou ERM, costuma se referir a um framework mais abrangente e integrado, que considera riscos estratégicos, financeiros, operacionais e de compliance de forma sistêmica. Gestão de riscos empresariais é o termo mais comum no contexto de PMEs e de abordagens setoriais específicas.

O que transferir para o seguro na gestão de riscos corporativos?

O seguro é a resposta adequada para riscos com impacto potencial acima da capacidade de absorção da empresa, que não podem ser mitigados operacionalmente a custo razoável. Os candidatos naturais à transferência são: danos patrimoniais, responsabilidade civil, interrupção de negócios, riscos cibernéticos e riscos climáticos com impacto indireto na cadeia de fornecimento. O ponto crítico é verificar se a apólice contratada efetivamente cobre o risco real, e não apenas uma categoria genérica.

Como o CFO deve liderar a gestão de riscos corporativos?

O CFO de 2026 precisa assumir três papéis simultâneos: arquiteto da resiliência financeira, tradutor de exposições complexas em linguagem de negócio para o conselho e responsável pela integração da gestão de riscos ao planejamento estratégico e ao orçamento. Isso exige visibilidade sobre dados consolidados em tempo real, capacidade de modelar cenários e agilidade para ajustar decisões quando o perfil de risco muda.

Por que a maioria das empresas brasileiras ainda está em estágio reativo de gestão de riscos?

Segundo pesquisa da Deloitte publicada em 2026 com 221 organizações brasileiras, os principais obstáculos são cultura organizacional e falta de priorização. Mais de 90% das empresas coletam indicadores de risco, mas apenas 9% estão em nível avançado de antecipação. A diferença está em tratar a gestão de riscos como processo integrado ao negócio, e não como uma função de controle isolada.

Qual é o papel de uma corretora especializada na gestão de riscos corporativos?

Uma corretora com posicionamento consultivo atua no diagnóstico de exposição antes de atuar na contratação de produtos. Ela mapeia os riscos reais da operação, identifica gaps entre a exposição mapeada e as coberturas existentes, e estrutura apólices calibradas para o risco específico da empresa. Esse papel é diferente do de uma corretora transacional, que apresenta produtos disponíveis sem diagnóstico prévio.

.png)