Imagine o seguinte cenário: a fábrica não pegou fogo. Mas parou. Isso parece absurdo até você perceber que ele acontece o tempo todo. Um fornecedor crítico que entra em colapso, um servidor que fica fora do ar por 72 horas, uma enchente que interdita o acesso ao galpão sem tocá-lo, ou uma falha na cadeia logística que paralisa a linha de produção por semanas.

O dano físico não é o problema central. O problema é o que acontece depois, e por quanto tempo. Essa distinção parece simples, mas ela é responsável por um dos erros mais frequentes e custosos na gestão de risco empresarial: confundir a proteção do patrimônio com a proteção da operação. São dois riscos diferentes. E a maior parte das empresas está, na prática, cobrindo apenas um deles.

Este artigo não é sobre o que é interrupção de negócios. É sobre onde as empresas sistematicamente erram no diagnóstico, no cálculo e na estruturação dessa cobertura, e porque isso cobra um preço alto exatamente no momento em que a empresa mais precisa de proteção. Mas, vamos começar do começo.

O que é interrupção de negócios e o que ela realmente custa?

Em termos técnicos, a interrupção de negócios é a paralisação total ou parcial das operações de uma empresa com impacto direto no faturamento. Simples assim. Mas a implicação prática é muito mais complexa do que essa definição sugere.

O seguro patrimonial — o Seguro Property — cobre o ativo: instalações, equipamentos, estoques, infraestrutura produtiva. A cobertura de lucros cessantes, contratada como extensão do Property, foi desenhada para cobrir o fluxo que sustenta a empresa enquanto o ativo é restaurado. São coberturas distintas, com lógicas distintas, e subestimar a diferença entre elas é onde começa o problema.

Distinção entre Seguro Property e Lucros Cessantes

A diferença elementar é que o Seguro Property protege o que você construiu, já cobertura de lucros cessantes protege o fluxo que mantém sua empresa funcionando enquanto o que você construiu é reconstruído. Uma não substitui a outra, e contratar o Property sem estruturar adequadamente a cobertura de lucros cessantes é como reconstruir a fábrica sem ter como pagar a folha no meio do caminho.

Para entender o custo real de uma paralisação, é preciso visualizar o que acontece em sequência quando a operação para:

Operação para → Receita zera → Custos continuam → Caixa colapsa → Endividamento →Ruptura estrutural

Cada elo dessa cadeia ocorre de forma relativamente independente. A folha de pagamento não espera a receita voltar. O aluguel não é suspenso durante a recuperação. Os contratos com fornecedores e clientes seguem seu curso. Esse fenômeno, que é chamado de Colapso de Continuidade Operacional, é o verdadeiro risco que uma paralisação representa.

E é exatamente esse risco que a maior parte das estruturas de seguro não cobre adequadamente.

Por que a cobertura do seguro "falha" quando você mais precisa?

A afirmação acima pode soar forte. Mas ela é precisa: o problema não é não ter seguro, mas sim, ter uma cobertura que não responde quando você precisa. Isso não acontece por má construção do produto em si. Acontece porque a cobertura foi contratada sem que o risco real da empresa tivesse sido mapeado com profundidade. O resultado é uma apólice tecnicamente existente e praticamente insuficiente.

E aqui que o papel de uma corretora especializada em gestão de risco se torna decisivo. Uma apólice padronizada, contratada sem diagnóstico, não foi desenhada para o risco específico da sua operação, pelo contrário, foi desenhada para um perfil genérico de empresa. A diferença entre as duas pode custar meses de operação.

Veja a seguir, onde a cobertura falha na prática.

Dependência de dano físico

A maioria das coberturas de lucros cessantes exige que o acionamento esteja vinculado a um dano físico comprovado no patrimônio segurado. Eventos que interrompem a operação sem causar dano direto, como uma interdição municipal, uma falha em servidor terceirizado, ou uma paralisação na cadeia logística, por exemplo, ficam de fora.

Períodos de carência que já comprometem o caixa

Muitas apólices têm períodos de carência de 24 a 72 horas antes de começar a contar a cobertura. Em setores com alta sensibilidade de caixa, esses primeiros dias já causam danos significativos.

Período indenitário subdimensionado

Nesse caso, o período máximo coberto pela apólice frequentemente é menor do que o tempo real necessário para recuperar a operação. Assim, a cobertura acaba antes de a empresa se recuperar.

Exclusões para cadeia de suprimentos e infraestrutura externa

Fornecedores, provedores de tecnologia, operadores logísticos, redes de energia ou qualquer elo externo que cause a paralisação tende a estar fora do escopo de uma cobertura padrão não customizada.

Por fim, o resultado prático: a empresa sofre a paralisação, aciona a apólice e descobre, no pior momento possível, que a cobertura não se aplica ao cenário real.

Os 4 gaps invisíveis da interrupção de negócios

A maioria das empresas não está descoberta. Está mal coberta. A diferença custa meses de operação, e muitas vezes, a própria empresa. Ao longo de inúmeros diagnósticos de continuidade operacional, identificamos quatro pontos cegos recorrentes que explicam por que a cobertura falha mesmo quando existe.

01 — Gap de Cálculo

Esse primeiro gap ocorre quando o valor segurado não reflete o faturamento e a margem reais da empresa. Isso porque a base de cálculo foi definida em um momento anterior e nunca revisada. O resultado disso é a indenização insuficiente para sustentar o período parado.

02 — Gap de Tempo

Nesse caso, operíodo indenitário contratado é menor do que o tempo real necessário para recuperar a operação após o sinistro. Assim, a cobertura acaba antes da empresa se recuperar.

03 — Gap de Dependência

Se o erro de cálculo e de tempo já prejudicam a cobertura, não observar toda a cadeia de suprimentos pode ser fatal. Esse gap acontece quando os fornecedores críticos e a infraestrutura externa não foram considerados no escopo da cobertura. Acontence que, sua empresa para sem sofrer dano direto mas a apólice não responde.

04 — Gap de Acionamento

Por fim, o talvez "mais ignorado", ocorre nos eventos que de fato interrompem a operação da empresa e não disparam a cobertura contratada por não atenderem às condições da apólice. Ou seja, o sinistro acontece, mas não há cobertura pelo dano por descumprimento das normas estabelecidas na apólice.

Qual é o gap da interrupção de negócios que mais cresce?

Agora que você entendeu os 4 gaps invisíveis da interrupção de negócios, vale reforçar que o gap que mais cresce é o das dependências externas. Ele merece atenção especial porque tem crescido de forma estrutural com a digitalização e a especialização da cadeia produtiva. Quanto mais eficiente e integrada é a operação de uma empresa, mais vulnerável ela está a interrupções originadas fora do seu próprio perímetro.

O conceito técnico que descreve esse fenômeno é o de interrupção contingente, quando a empresa para sem sofrer dano direto. Basta que um fornecedor estratégico pare, que o provedor de tecnologia fique fora do ar, que a operadora logística suspenda as entregas ou que a rede de energia falhe, para sua empresas parar também.

Ambos os cenários merecem destaque nesse contexto:

Interrupções de origem digital.

Quando o vetor da paralisação é um sistema, que pode ser um servidor fora do ar, um ataque cibernético, uma falha de provedor de nuvem, a cobertura de lucros cessantes padrão frequentemente não responde, pois exige dano físico como gatilho. Nesses casos, a proteção adequada pode envolver a combinação com um Seguro Cyber, que cobre interrupções de origem digital e os impactos financeiros decorrentes de incidentes de segurança da informação. Mapear qual cobertura responde a qual cenário faz parte de um diagnóstico bem-feito.

Interrupções por falha na cadeia de fornecimento.

Quando o elo que quebra está fora do perímetro da empresa, a cobertura padrão tende a não incluir esse risco. A estruturação de extensões específicas para interrupção contingente e a verificação de quais seguradoras do mercado as oferecem, é parte do trabalho de uma corretora especializada em risco.

A ironia é que as empresas mais modernas e bem-estruturadas que contam com operações enxutas, alta terceirização e forte dependência de tecnologia, são exatamente as mais expostas a esse tipo de risco. E aliás, são as menos propensas a estar adequadamente cobertas para ele.

Simulação: o prejuízo que ninguém calcula

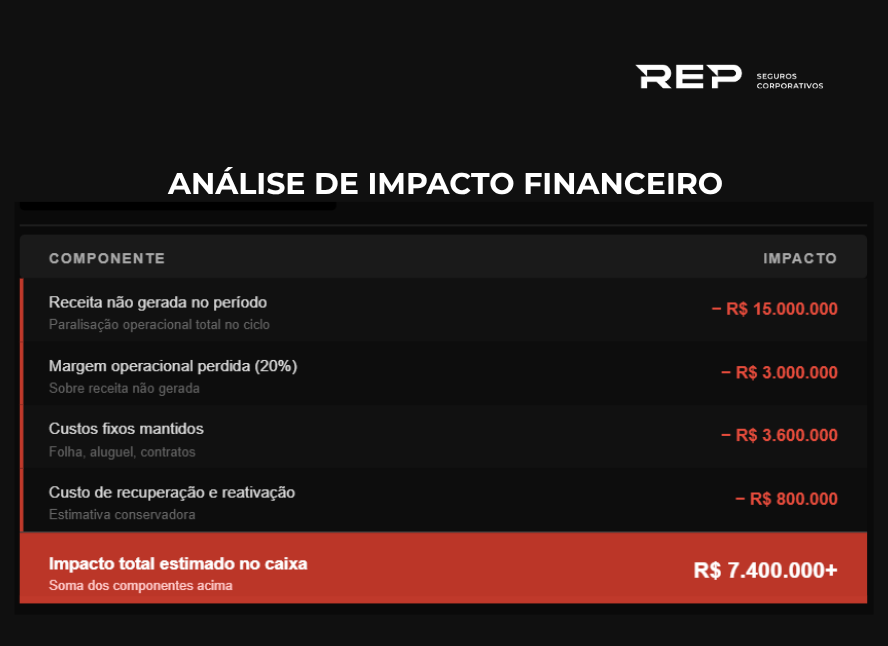

Argumentos teóricos convencem pouco. Números convencem. Veja o impacto real de uma paralisação de 90 dias em uma empresa de médio porte:

Cenário base: empresa com faturamento de R$ 5M/mês, margem operacional de 20% e paralisação de 90 dias.

Esse número não considera perda de clientes para concorrentes, multas contratuais por descumprimento de prazos, custo de renegociação de dívidas ou o impacto reputacional de longo prazo. O prejuízo real tende a ser significativamente maior e não é só o dano físico, é taambém o tempo parado e o custo de cada dia sem receita com todos os custos fixos mantidos.

Agora a pergunta que toda empresa deveria se fazer: quantos dias sua operação consegue sobreviver com receita zero? Qual é o seu ponto de ruptura real? E sua cobertura atual, seacionada, sustentaria esse período?

O novo paradigma: de proteção reativa a estratégia de continuidade

O seguro tradicional opera com uma lógica reativa: algo acontece, você aciona, recebe a indenização. Essa lógica é válida, mas insuficiente para uma visão moderna de gestão de risco. A diferença entre empresas que sobrevivem a crises operacionais severas e as que não sobrevivem raramente está no tamanho do sinistro, mas sim, na qualidade do diagnóstico feito antes dele. Não se trata de indenização, se trata de sobrevivência operacional.

A gestão ativa de risco começa antes do sinistro. Ela mapeia os fluxos críticos, identifica as dependências ocultas, simula os cenários de paralisação e verifica se a cobertura existente responde ao risco real, não ao risco genérico descrito em uma apólice padrão. Para isso, nossa abordagem de diagnóstico de continuidade operacional estrutura a análise em cinco frentes:

1. Mapeamento de receita crítica

Quais fluxos de receita, se interrompidos, comprometem a operação? Quais são os produtos, serviços, contratos ou clientes que sustentam a maior parte do faturamento e que exigem proteção prioritária?

2. Exposição de custos fixos reais

Quanto a empresa gasta por dia mesmo com a operação parada? Folha, aluguel, contratos de serviço, obrigações financeiras, esse número define o ritmo do colapso de caixa.

3. Simulação de cenários de paralisação

30, 60, 90 dias parado: qual é o impacto no caixa em cada horizonte? Onde está o ponto de ruptura? Qual o tempo mínimo de cobertura necessário para a empresa se recuperar sem comprometer sua estrutura financeira?

4. Auditoria de dependências externas

Fornecedores estratégicos, provedores de tecnologia, operadores logísticos, infraestrutura de energia e comunicação, onde estão as vulnerabilidades ocultas que podem parar a operação sem causar dano ao próprio patrimônio? Aqui também identificamos se há exposição a riscos de origem digital que demandam cobertura complementar via Seguro Cyber.

5. Revisão do acionamento da cobertura atual

Sua apólice responde ao risco real da empresa, os cenários identificados nas etapas anteriores, ou ao risco genérico descrito em uma minuta padrão? Essa é a pergunta mais importante. E a mais frequentemente sem resposta.

Diagnóstico é o ativo estratégico

Ao longo deste artigo, mapeamos os pontos cegos mais comuns na gestão de risco decontinuidade operacional: a confusão entre proteção do ativo e proteção do fluxo, as falhas estruturais de coberturas contratadas sem diagnóstico, os quatro gaps que tornam uma apólice insuficiente mesmo quando existe, e o impacto real, em números, de uma paralisação que dura semanas.

A conclusão é direta. Empresas não quebram por falta de seguro. Quebram por falta de diagnóstico.

A apólice é necessária. Mas ela é apenas o instrumento. A proteção real começa com o entendimento profundo do risco, de quanto a empresa perde por dia parada, de onde estão as dependências críticas, de qual é o ponto de ruptura do caixa e de se a cobertura existente realmente responde ao cenário real da sua operação.

Esse é o trabalho que a REP Seguros realiza. Como corretora especializada em gestão de risco, nosso papel não é simplesmente apresentar uma apólice, é mergulhar na operação do cliente, entender suas exposições específicas e estruturar uma proteção que responda ao risco real, não ao risco genérico. É isso que transforma o seguro de uma despesa em uma decisão estratégica.

Solicite um diagnóstico de continuidade operacional

Mapeamos os gaps da sua cobertura atual, simulamos os cenários de risco real e identificamos onde sua empresa está exposta, antes que a exposição se torne um sinistro.