O mercado de seguros patrimoniais e de responsabilidade no Brasil arrecadou R$ 144,5 bilhões em 2025, um crescimento de 7,5% em relação ao ano anterior, e o ramo empresarial específico avançou 14%, segundo dados consolidados pela Confederação Nacional das Seguradoras (CNseg). Mesmo assim, o gap de proteção do país para catástrofes naturais permanece em 93%, o segundo pior entre 14 países analisados pela Susep. O setor cresce, mas a maioria das empresas brasileiras ainda contrata o seguro errado para o risco real que enfrenta.

A pergunta "quais seguros uma empresa precisa ter" parece simples, mas tem uma resposta diferente para cada porte, setor e estágio de maturidade do negócio. Uma PME do varejo precisa de uma combinação de coberturas radicalmente distinta da de uma indústria química, e uma empresa de logística enfrenta exposições que um escritório de serviços profissionais jamais terá. Tratar todas as empresas como se precisassem do mesmo conjunto básico de apólices é o erro mais comum no mercado brasileiro de seguros corporativos, e é também a principal causa do gap de proteção que persiste no país mesmo com a expansão do mercado segurador.

Para quem precisa decidir agora quais seguros empresariais contratar, existem três camadas que orientam a decisão de forma estruturada: o que é obrigatório por lei ou por contrato, o que é recomendado pela natureza do risco e o que é estratégico para a continuidade do negócio. Cada uma dessas camadas se ajusta conforme o porte e o setor. Esse é o eixo central de um diagnóstico sério de proteção empresarial, e é o que separa as empresas que compram apólices como insumo das que estruturam programas de seguros como infraestrutura de crescimento.

Os dados mais recentes do setor ajudam a dimensionar a urgência do tema. Em 2025, o mercado segurador brasileiro movimentou R$ 764,5 bilhões em arrecadação total, e o segmento corporativo de Danos e Responsabilidades cresceu 9,1% no período, segundo o IRB+Inteligência. Esse crescimento foi puxado, principalmente, pelos seguros patrimoniais, pelos seguros de riscos operacionais e por uma demanda crescente de empresas que descobriram, na prática, que suas apólices anteriores não cobriam o que precisavam cobrir.

Nesse artigo, você vai entender o que mudou em 2026 sobre quais seguros uma empresa precisa ter; quais coberturas são obrigatórias por lei no Brasil; o que muda no programa de seguros conforme o porte da empresa, da PME à grande corporação; quais seguros são essenciais para cada setor de atuação; como priorizar quando o orçamento é limitado; e quando é hora de trocar a contratação tradicional por uma corretora consultiva.

Quais seguros uma empresa precisa ter em 2026: o que mudou no cenário?

A lista de seguros que uma empresa precisa ter mudou nos últimos cinco anos de forma mais rápida do que a maioria dos gestores percebeu. O motivo é simples: o perfil de risco corporativo mudou estruturalmente. Eventos climáticos extremos viraram recorrência, ataques cibernéticos cresceram em escala e em sofisticação, cadeias de fornecimento se tornaram mais frágeis e mais interdependentes, e exigências regulatórias passaram a impor obrigações novas e prazos curtos. Cada uma dessas mudanças criou categorias de risco que simplesmente não existiam, ou eram marginais, em programas de seguros desenhados há cinco ou dez anos.

A consequência prática é que muitas empresas brasileiras hoje pagam regularmente prêmios por coberturas que respondem ao risco do passado, enquanto operam expostas ao risco do presente. Os seguros patrimoniais avançaram 12,8% em 2025, alcançando R$ 35,7 bilhões em arrecadação, com expansão expressiva dos seguros empresarial (+14,0%), residencial (+11,0%) e de riscos operacionais (+11,9%), evidenciando a crescente preocupação com a proteção de ativos e a continuidade das atividades, segundo dados consolidados pela CNseg. Esse movimento reflete uma reação tardia do mercado, e ainda assim incompleta, ao novo cenário de risco.

A decisão sobre quais seguros uma empresa precisa ter, portanto, deve partir de um princípio que organizamos como Pirâmide de Proteção Empresarial: na base estão as coberturas obrigatórias por lei e por contrato, no meio estão as coberturas recomendadas pela natureza do risco operacional, e no topo estão as coberturas estratégicas que protegem a continuidade e a competitividade do negócio. Cada camada se constrói sobre a anterior, e nenhuma deve ser tratada de forma isolada. O risco não cresce porque a empresa compra menos seguro. O risco cresce quando a operação muda mais rápido do que o programa de proteção.

Os seguros obrigatórios para empresas no Brasil: a base legal que muitos gestores desconhecem

A base da Pirâmide de Proteção Empresarial são os seguros obrigatórios. Eles estão definidos pelo Decreto-Lei nº 73, de 1966, e pelo Decreto nº 61.867, de 1967, com complementos em leis especiais ao longo das décadas seguintes. Conhecer essa base é o primeiro passo para responder com precisão à pergunta sobre quais seguros uma empresa precisa ter, porque a ausência de uma cobertura obrigatória pode gerar autuação, perda de licença para operar e responsabilização civil dos sócios.

A lista oficial de seguros obrigatórios para empresas no Brasil inclui categorias que dependem do tipo de operação e da exposição da atividade. Entre os principais, segundo o Decreto 61.867/67 e leis correlatas, estão o seguro de incêndio para bens pertencentes a pessoas jurídicas localizados no país, o seguro de transporte de bens pertencentes a pessoas jurídicas, a responsabilidade civil do construtor de imóveis em zonas urbanas por danos a terceiros, o seguro de bens dados em garantia de empréstimos ou financiamentos por instituições financeiras públicas, o seguro de garantia do cumprimento das obrigações do incorporador e construtor de imóveis, o seguro de danos pessoais a passageiros de aeronaves comerciais, a responsabilidade civil do proprietário de aeronaves e do transportador aéreo, o seguro de crédito rural e o seguro de crédito à exportação concedido por instituições financeiras públicas.

Existem ainda exigências legais específicas conforme o setor e o tipo de imóvel utilizado pela empresa. O seguro contra incêndio é obrigatório para inquilinos de imóveis residenciais e comerciais, conforme o artigo 22 da Lei do Inquilinato, protegendo contra prejuízos causados por incêndios e custos de reparo ou restauração do imóvel após um sinistro. Já o DPVAT, que antes era obrigatório para frotas, teve sua retomada impedida pela Lei Complementar 211/24, sancionada em dezembro de 2024 como parte do pacote de corte de gastos do governo, sendo o seguro obrigatório de veículos definitivamente revogado do ordenamento. A consequência prática é que empresas com frotas próprias hoje dependem exclusivamente de coberturas privadas para proteção contra danos pessoais em acidentes de trânsito.

A segunda camada de obrigatoriedade que poucos consideram

Além das exigências legais, existe uma camada de obrigatoriedade que costuma passar despercebida nos diagnósticos básicos: as obrigações contratuais. Quando uma empresa toma crédito em banco, participa de licitação pública, fecha contrato com um grande cliente B2B ou aluga um imóvel comercial, frequentemente é obrigada a apresentar coberturas específicas como condição para a relação. Não cumprir essas exigências contratuais pode resultar em rescisão do contrato, perda de financiamento ou suspensão da operação.

As obrigações contratuais mais comuns no mercado corporativo brasileiro são as garantias contratuais via seguro Garantia, que substituem a fiança bancária em concorrências públicas e privadas; os seguros de responsabilidade civil de produto e operações para fornecedores B2B de grande porte; as coberturas de transporte de mercadorias para operações de exportação; e os seguros de equipamentos para bens dados em garantia em financiamentos. Cada uma dessas exigências cria, na prática, uma obrigatoriedade indireta que se soma à base legal.

A consequência é que o mapeamento de quais seguros uma empresa precisa ter exige uma análise dupla: o que a lei exige e o que os contratos exigem. Empresas que renovam apólices sem fazer essa análise sistemática frequentemente descobrem lacunas no momento mais crítico, durante uma auditoria, uma fiscalização ou um processo licitatório.

Quais seguros uma empresa precisa por porte: PME, média e grande

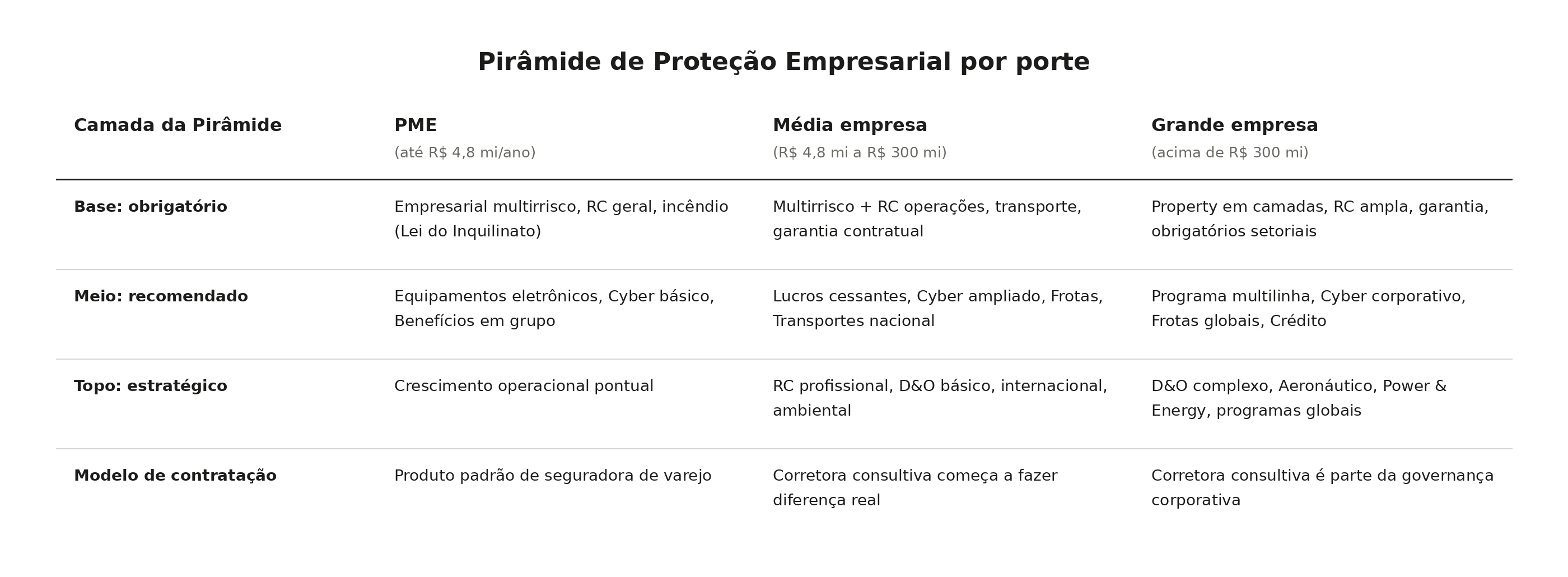

A segunda dimensão para definir quais seguros uma empresa precisa ter é o porte. As exposições, os volumes de prêmio, os requisitos contratuais e a complexidade dos programas variam significativamente conforme o tamanho da operação. Aplicando a Pirâmide de Proteção Empresarial, percebe-se que a base obrigatória é parecida para todos os portes, mas as camadas intermediária e estratégica se ampliam à medida que a empresa cresce.

As micro e pequenas empresas representam 97% dos negócios ativos no Brasil, somando 21,7 milhões de empreendimentos, e respondem por 26,5% do PIB nacional, segundo o Sebrae. Para essas operações, o foco do programa de seguros está concentrado em poucas coberturas essenciais que protegem o patrimônio físico, o estoque, a operação básica e a responsabilidade civil mais elementar. As coberturas tipicamente prioritárias para PMEs são o seguro empresarial multirrisco (incêndio, roubo, danos elétricos), o seguro de responsabilidade civil geral, a cobertura de equipamentos eletrônicos, o seguro cyber básico para proteção de dados de clientes, e benefícios corporativos como saúde e vida em grupo. O orçamento limitado dessas empresas exige priorização rigorosa, e a contratação costuma ser feita por meio de produtos padronizados oferecidos por seguradoras de varejo.

Para empresas de médio porte, a equação muda. A operação cresce em complexidade, surgem unidades produtivas em mais de um endereço, a cadeia de fornecimento se expande e os contratos B2B passam a impor exigências mais elaboradas de cobertura. Nesse estágio, os seguros para empresas de médio porte tipicamente incluem property mais robusto (com cobertura de lucros cessantes), responsabilidade civil operações e produtos, seguro cyber com cobertura para terceiros e LGPD, seguro de transportes nacional e internacional, frota empresarial, garantia contratual para licitações e contratos privados, e benefícios corporativos estruturados. A média empresa é também o momento em que a contratação direta com seguradora começa a se mostrar insuficiente, e a corretora consultiva passa a fazer diferença real no resultado.

Para grandes empresas, o programa de seguros deixa de ser uma lista de produtos e passa a ser uma arquitetura. Há programas globais com coberturas estruturadas em múltiplas camadas (primary, excess, umbrella), coberturas específicas para D&O (responsabilidade civil de administradores), seguros aeronáutico e de drones quando aplicável, riscos de engenharia para projetos de expansão, seguro power and energy para operações de infraestrutura, e estratégias de resseguro que envolvem mercados internacionais. Nesse porte, o programa de seguros é parte da governança corporativa, é submetido ao conselho de administração e impacta diretamente o valuation da companhia em rodadas de captação ou em processos de M&A.

Pirâmide de Proteção Empresarial

A tabela a seguir sintetiza, em formato comparativo, como cada camada da Pirâmide de Proteção Empresarial se materializa conforme o porte da empresa. Ela serve como ponto de partida do diagnóstico, não como prescrição definitiva, porque o porte é apenas um dos eixos que determinam quais seguros uma empresa precisa ter.

Os pontos de corte usados na tabela seguem a classificação do BNDES e da Lei Complementar 123/2006 para definição de porte empresarial. Empresas próximas dos limites tendem a combinar características das duas faixas, o que reforça a importância de tratar a tabela como referência e não como regra fixa.

A tabela a seguir resume o conjunto típico de coberturas por porte, organizado conforme as três camadas da Pirâmide de Proteção Empresarial.

A leitura da tabela revela uma lógica que costuma escapar: a empresa pequena que cresce não substitui coberturas, ela acumula camadas. Uma média empresa precisa do mesmo seguro patrimonial multirrisco que tinha quando era pequena, mas agora dimensionado para um patrimônio maior e complementado com lucros cessantes. A pirâmide cresce em altura à medida que a operação cresce em complexidade, e raramente um seguro deixa de fazer sentido apenas porque a empresa virou grande.

Mapa de Seguros por Setor: o que muda na proteção conforme a atividade da empresa

A terceira dimensão para definir quais seguros uma empresa precisa ter é o setor. Cada atividade econômica carrega um perfil de risco específico que determina quais coberturas são indispensáveis, quais são opcionais e quais simplesmente não fazem sentido. A REP estrutura suas soluções a partir desse mapeamento setorial, com produtos especializados para cada perfil de operação.

Indústria e manufatura

A indústria é o setor que mais demanda integração entre coberturas patrimoniais e operacionais. Os principais riscos envolvem incêndio em planta produtiva, paralisação de linha por falha em equipamento crítico, contaminação cruzada, danos elétricos em maquinário e responsabilidade civil por defeito de produto. O setor industrial está entre os alvos preferenciais de criminosos digitais, conforme o estudo Panorama do Risco Cibernético no Brasil 2025, da Vultus Cybersegurança, e cerca de metade das empresas industriais não teria condições de reagir adequadamente a um incidente. As coberturas essenciais para a indústria são o seguro Property, o seguro Cyber, o seguro de Responsabilidade Civil (geral e de produto), o seguro de Transportes para insumos e produtos acabados, riscos de engenharia para expansões, e Benefícios para a força de trabalho.

Logística, transportes e e-commerce

O setor de logística vive uma transformação estrutural que ampliou seu perfil de risco. A retração de players tradicionais, a expansão acelerada do e-commerce e a internalização de operações por indústrias e varejistas redesenham o perfil de risco, com operações mais fragmentadas, novos modais urbanos e centros de distribuição descentralizados ampliando a exposição a interrupções, perdas, extravios e falhas de SLA. O Brasil registrou 8.570 ocorrências de roubo de cargas em 2025, com prejuízo direto estimado em R$ 900 milhões, podendo ultrapassar R$ 1 bilhão quando considerados os efeitos indiretos, segundo levantamento da NTC&Logística. A região Sudeste responde por 86,8% das ocorrências, com o Estado de São Paulo concentrando 3.470 casos. As coberturas essenciais incluem o seguro de Transportes nacional e internacional (RC do transportador, RC do embarcador, riscos diversos), o seguro de Frotas para veículos próprios e terceirizados, o seguro Cyber para plataformas de rastreamento e gestão, Responsabilidade Civil operacional, e Property para centros de distribuição.

Varejo e comércio

O varejo brasileiro tem um perfil de risco que combina alta circulação de público, estoques de valor variável, operação distribuída em múltiplas lojas e dependência crescente de plataformas digitais. Os principais riscos envolvem incêndio em loja ou centro de distribuição, roubo de mercadorias, responsabilidade civil de produto, paralisação operacional por falha em fornecedor crítico e ataques cibernéticos contra meios de pagamento e dados de clientes. O Brasil é o segundo país com mais registros de ataques digitais no mundo, segundo o relatório Panorama de Ameaças para a América Latina 2024 da Kaspersky, e o varejo está entre os alvos preferenciais por concentrar dados de cartão de crédito e operações de e-commerce. As coberturas essenciais para o varejo são o seguro Property multilocal para a rede de lojas, Responsabilidade Civil geral, de produto e de operações, Cyber com cobertura ampla incluindo LGPD e PCI-DSS, Transportes para movimentação de mercadorias entre centros de distribuição e lojas, Frotas para entrega própria, e Benefícios corporativos para uma força de trabalho tipicamente numerosa.

Construção civil e infraestrutura

A construção civil tem requisitos legais específicos de garantia e cobertura, e opera com alta exposição a riscos físicos durante a execução de obras. A retomada de projetos complexos, concessões e estruturas dentro do conceito de project finance exige soluções integradas que envolvem seguro garantia, logística e transportes, riscos de engenharia e responsabilidade civil, segundo análise publicada em março de 2026. As coberturas essenciais são o seguro Garantia (bid bond, performance bond, adiantamento, retenção), riscos de engenharia (CAR e EAR), Responsabilidade Civil do construtor, Property para canteiros e ativos permanentes, e Transportes para movimentação de materiais e equipamentos.

Energia, óleo e gás

O setor de energia opera com ativos de altíssimo valor agregado, longos ciclos de retorno e exposição a riscos catastróficos. A segurança e a transição energética ganham espaço relevante, com o desafio da convivência entre matrizes tradicionais e emergentes. As coberturas essenciais combinam o seguro Power & Energy (operacional e construtivo, com proteção para usinas, parques eólicos, solares, hidrelétricas e termelétricas), riscos de engenharia para projetos, Property para ativos fixos, Responsabilidade Civil ambiental, e Cyber para sistemas de controle operacional (OT), que são alvos preferenciais de ataques no setor.

Agronegócio

O agronegócio brasileiro vive um momento de fragilidade na cobertura securitária que merece atenção especial. A arrecadação do seguro rural caiu 8,8% em 2025, passando de R$ 14,2 bilhões em 2024 para R$ 12,9 bilhões, refletindo cortes na subvenção e maior cautela dos produtores, segundo a CNseg. A área segurada chegou a apenas 3,2 milhões de hectares em 2025, contra 13,7 milhões em 2021, e a FenSeg estima que 97% da área produtiva brasileira ficou sem proteção em 2025. Esse cenário torna a estruturação do programa de seguros do agro ainda mais estratégica. As coberturas essenciais combinam o seguro Agro (produção agrícola, pecuária, florestal), o seguro Drones para operações de pulverização e monitoramento, Frotas para implementos e veículos pesados, Crédito para operações de venda parcelada, e Property para armazéns e estruturas fixas.

Varejo, e-commerce e atacado distribuidor

O varejo é um dos maiores setores da economia brasileira em número de empresas e em geração de empregos, e tem um perfil de risco muito específico que costuma ser tratado de forma genérica nas apólices de prateleira. Os riscos mais relevantes para o varejo incluem roubo de mercadoria em loja, roubo de carga em trânsito, fraudes em meios de pagamento, paralisação por evento climático local (chuva forte que alaga a loja, vendaval que destelha o galpão), e responsabilidade civil por defeito de produto vendido. O setor de transportes registrou crescimento de 17,5% nas indenizações pagas em 2025, segundo a CNseg, refletindo justamente o aumento de sinistros relacionados a roubo de carga e perdas em distribuição. As coberturas essenciais para varejistas combinam o seguro Property para lojas e centros de distribuição, o seguro de Transportes com cobertura de roubo de carga, Responsabilidade Civil de produto, seguro Cyber (especialmente para e-commerce, com proteção a meios de pagamento e dados de cliente), Frotas para operação logística própria, e Crédito para empresas que operam com venda parcelada ou crediário próprio.

Serviços profissionais, tecnologia e saúde

Empresas de serviços profissionais, tecnologia e saúde têm em comum a centralidade de dados, sistemas e propriedade intelectual em sua operação. O custo médio de uma violação de dados no Brasil atingiu R$ 7,19 milhões em 2025, segundo o relatório Cost of a Data Breach da IBM, e o setor de saúde registrou o maior impacto médio, com R$ 11,43 milhões por violação. Para esses setores, as coberturas essenciais são o seguro Cyber com cobertura ampla (incluindo LGPD, ransomware, ataque a fornecedores), Responsabilidade Civil profissional (E&O para tech, RCP para saúde), Property para escritórios e data centers, Benefícios corporativos, e seguro de Crédito para empresas com operações de venda a prazo significativas.

Aviação executiva e operações com drones

Empresas com operações aeronáuticas próprias têm exigências de cobertura específicas que combinam obrigações legais, requisitos contratuais e exposições operacionais únicas. A responsabilidade civil do proprietário de aeronaves e do transportador aéreo é obrigatória no Brasil pelo Decreto 61.867/67, com cobertura mínima para danos pessoais a passageiros, bagagens e RC extracontratual. Para empresas que utilizam aviação executiva como ferramenta corporativa, sejam jatos para deslocamentos de diretoria, helicópteros para acesso a operações remotas ou táxi aéreo para clientes, o programa de seguros inclui casco aeronáutico, cobertura para tripulação, RC passageiros, RC terceiros e produtos específicos como hangar liability.

O cenário de drones evoluiu rapidamente nos últimos anos no Brasil, com aplicações que vão muito além do uso recreativo. Drones são hoje ferramentas operacionais em agronegócio (pulverização agrícola, monitoramento de lavoura, mapeamento), em energia (inspeção de torres, linhas de transmissão e parques solares), em construção e infraestrutura (topografia, vistoria de obras, monitoramento de canteiros) e em segurança e logística urbana. A regulamentação da Anac e do Decea exige documentação e responsabilidade civil específicas para operações comerciais, e o seguro de drones cobre RC do operador, casco da aeronave, perda total e indenizações a terceiros.

As coberturas essenciais para esse setor combinam o seguro Aeronáutico (casco, RC e passageiros, hangar liability), o seguro Drones (RC operadora, casco, perda total) e Responsabilidade Civil específica para operações com aeronaves não tripuladas. Empresas com operações aeronáuticas multimercado também costumam estruturar coberturas internacionais via redes globais de resseguro, dada a complexidade jurisdicional do setor.

Como Priorizar Quando o Orçamento de Seguros é Limitado

Toda empresa, em algum momento, enfrenta a tensão entre o programa ideal de seguros e o orçamento disponível. A pergunta sobre quais seguros uma empresa precisa ter, na prática, vira a pergunta sobre quais seguros priorizar quando não dá para contratar tudo. A resposta correta passa por um diagnóstico estruturado de risco antes de qualquer decisão de corte, e novamente é a Pirâmide de Proteção Empresarial que orienta a lógica de alocação.

O princípio orientador é simples: o seguro existe para compartilhar riscos que a empresa não pode absorver sozinha. Se um determinado evento, caso aconteça, geraria um prejuízo que a empresa não conseguiria pagar com caixa, capital de giro ou crédito disponível, esse risco precisa ser compartilhado via seguro, independentemente da probabilidade de ocorrência. Já riscos com impacto financeiro suportável pela empresa podem ser retidos conscientemente, com provisão e plano de contingência. Essa é a lógica da matriz de risco corporativo, e é o que permite alocar o orçamento de seguros nas exposições que realmente importam.

Na prática, a priorização em cenário de orçamento limitado costuma seguir uma ordem clara de cinco estágios.

O primeiro estágio é garantir todas as coberturas da base obrigatória da Pirâmide, tanto as legais (Decreto 61.867/67, Lei do Inquilinato) quanto as contratuais (licitação, financiamento, B2B). A ausência nessa camada gera risco regulatório imediato, perda de licença para operar e responsabilização civil dos sócios, com custo potencialmente maior do que o prêmio anual de todo o programa.

O segundo estágio é proteger o que pode quebrar a empresa, normalmente os ativos físicos críticos e a responsabilidade civil de maior exposição. Esse é o núcleo do seguro empresarial multirrisco, do property e do RC operações. Aqui o cálculo é direto: o que aconteceria com a operação se o galpão pegasse fogo, ou se a empresa fosse processada por danos a um terceiro?

O terceiro estágio é proteger a continuidade operacional, com coberturas de lucros cessantes e interrupção de negócios. Eventos cobertos pela apólice patrimonial podem destruir um ativo, mas o que efetivamente quebra empresas é o tempo parado depois do sinistro. Cobertura de lucros cessantes é o que financia a empresa entre o incidente e o retorno à operação normal.

O quarto estágio é endereçar os riscos emergentes mais relevantes para o setor, tipicamente cyber e clima. Esses dois grupos são responsáveis pelo gap de proteção que mais cresce no Brasil, e empresas que adiam a contratação dessas coberturas estão acumulando exposição financeira não precificada que se materializa rapidamente quando o evento acontece.

O quinto estágio é ampliar o programa para coberturas estratégicas que diferenciam a empresa no mercado, como D&O, seguros internacionais e benefícios corporativos premium. Esse é o topo da pirâmide, e só faz sentido depois das camadas anteriores estarem completas.

Cada porte e setor ajustará essa ordem conforme sua realidade, mas a sequência base se mantém. Pular um estágio para investir no seguinte é, na prática, deixar uma porta aberta enquanto se reforça uma janela.

Os Erros Mais Caros que Empresas Cometem na Contratação de Seguros

Diagnósticos de exposição revelam que os erros mais caros não estão na escolha de quais seguros uma empresa contrata, mas em como contrata. Cinco padrões aparecem repetidamente em diferentes setores e portes, e juntos respondem pela maior parte do gap de proteção empresarial no Brasil.

O primeiro erro é renovar apólice sem revisar exposição. A empresa cresce, abre filial, contrata novos sistemas, fecha contratos B2B com cláusulas mais exigentes, mas a apólice continua dimensionada para a operação de três anos atrás. Quando o sinistro acontece, a indenização cobre o patrimônio antigo, não o atual. Esse é o Gap de cobertura por valor, e é um dos mais silenciosos: a cobertura existe no papel, mas é insuficiente na prática.

O segundo erro é tratar exclusões como detalhe técnico. A maioria dos gestores lê o que está coberto e nunca lê o que está excluído. Cláusulas de força maior, limitações para falhas em infraestrutura de terceiros, franquias elevadas para eventos climáticos e exclusões para violações cibernéticas indiretas são os mecanismos pelos quais o gap de proteção se instala dentro de apólices que parecem completas. Empresas que sofreram enchente no Rio Grande do Sul em 2024 descobriram, na prática, que muitas coberturas patrimoniais excluíam o evento específico que aconteceu, e o gap de proteção do país para catástrofes naturais segue em 93%, segundo a Susep.

O terceiro erro é subdimensionar o seguro cyber. Empresas contratam coberturas básicas com sublimites que não correspondem ao custo real de um incidente. O custo médio de uma violação de dados no Brasil atingiu R$ 7,19 milhões em 2025, e R$ 11,43 milhões no setor de saúde, segundo o relatório Cost of a Data Breach da IBM. Cobertura cyber com limite de R$ 1 milhão protege apenas uma fração desse custo, e ainda assim é o padrão na maioria das PMEs e médias empresas brasileiras.

O quarto erro é contratar transporte sem cobertura de RC do embarcador. Empresas que terceirizam a logística costumam acreditar que estão protegidas pela apólice da transportadora, mas essa apólice cobre o transportador, não o embarcador. Em caso de sinistro, especialmente em roubo de carga (8.570 ocorrências e R$ 900 milhões em prejuízo direto em 2025, segundo a NTC&Logística), a empresa embarcadora pode ser responsabilizada por danos a terceiros independentemente do seguro da transportadora. O RC do embarcador é a cobertura mais frequentemente esquecida em diagnósticos de empresas industriais e de varejo.

O quinto erro é não atualizar o seguro garantia conforme o perfil de contratos muda. Empresas que crescem em licitações e em contratos B2B passam a precisar de seguro garantia com limites compatíveis, mas frequentemente mantêm contratos antigos com seguradoras que não acompanham essa expansão. O resultado é a perda de oportunidades comerciais por incapacidade de apresentar a garantia exigida no prazo, o que tem custo de oportunidade significativo, especialmente em períodos de alta demanda do setor de Garantia. Em 2025, o segmento de Crédito e Garantia foi o que mais cresceu no mercado segurador, com expansão de 19,5%, segundo o IRB+Inteligência.

A soma desses cinco erros explica por que o setor de seguros patrimoniais cresceu 12,8% em 2025 enquanto o gap de proteção permanece estruturalmente alto: as empresas estão contratando mais seguro, mas o seguro contratado nem sempre responde ao risco real.

Quando Trocar a Cotação por uma Corretora Consultiva

Existe um momento, na vida de quase toda empresa em crescimento, em que o modelo de contratação de seguros baseado em cotação de preço deixa de funcionar. Os sinais costumam ser claros: a empresa abre novas unidades em estados diferentes, fecha contratos B2B com cláusulas mais sofisticadas, expande a cadeia de fornecimento internacional, contrata novos tipos de profissionais com perfis de risco específicos, ou simplesmente cresce em faturamento ao ponto de o limite das apólices padronizadas não suportar mais a exposição real. Quando isso acontece, a contratação direta com seguradora vira fonte de gap de proteção em vez de ferramenta de proteção.

A corretora consultiva opera de forma diferente. Ela começa pelo risco, não pela apólice. Mapeia exposições reais, identifica os pontos de fragilidade nas coberturas existentes, estrutura programas multilinha que respondem ao perfil específico da operação, negocia com múltiplos players do mercado nacional e internacional, e acompanha a evolução do programa conforme a empresa cresce e o ambiente de risco muda. A diferença prática se manifesta no momento do sinistro, quando a apólice corretamente estruturada responde de fato ao prejuízo causado, e não apenas a uma categoria genérica de risco prevista em produto padrão.

Para entender o ponto de inflexão da sua empresa, vale fazer três perguntas. Primeira: as renovações de apólice nos últimos três anos foram precedidas de um diagnóstico atualizado de exposição, ou foram renovações automáticas com pequenos reajustes de prêmio? Segunda: a empresa tem uma matriz de risco corporativo formalizada, e o programa de seguros responde a essa matriz? Terceira: em um cenário de sinistro grave, alguém na empresa sabe com precisão o que está coberto e o que não está? Se alguma das três respostas for incerta, o momento de buscar uma corretora consultiva já chegou.

Três sinais de que sua empresa pode estar subprotegida

Muitas empresas descobrem lacunas de cobertura apenas depois de um evento crítico. Antes disso, existem sinais que costumam passar despercebidos na rotina operacional. O primeiro aparece quando as renovações acontecem há anos sem uma revisão formal das exposições do negócio. A apólice muda pouco, mas a empresa muda muito.

Já o segundo surge quando a organização cresce, abre novas unidades, assume contratos mais complexos ou amplia sua presença geográfica, mas continua operando com uma estrutura de seguros semelhante à de anos anteriores.

Por último, o terceiro sinal ocorre quando ninguém consegue responder com segurança o que realmente está coberto em um cenário de interrupção operacional relevante, ataque cibernético ou responsabilidade civil de grande impacto.

Nenhum desses sinais confirma que existe um problema. Mas todos indicam que vale revisar o diagnóstico de riscos. O maior risco não é estar descoberto. É acreditar que já está protegido.

Conclusão: quais seguros uma empresa precisa ter, no final, depende de quão bem ela conhece o próprio risco

A pergunta sobre quais seguros uma empresa precisa ter não tem uma resposta única, e qualquer conteúdo que tente listar dez ou quinze coberturas como universais está cometendo o mesmo erro que as empresas cometem ao contratar produtos prateleira. A resposta real depende do porte, do setor, da cadeia de fornecimento, da exposição geográfica, dos contratos B2B em vigor e do perfil específico de risco da operação. A Pirâmide de Proteção Empresarial existe exatamente para organizar essa decisão de forma estruturada, do obrigatório ao estratégico.

O cenário macroeconômico reforça a urgência. A CNseg projeta crescimento de 8% para o mercado de seguros em 2026, e parte significativa desse crescimento virá justamente da expansão da cobertura para riscos que hoje permanecem descobertos. Empresas que estruturarem seus programas com base em diagnóstico terão vantagem competitiva sobre aquelas que continuarem comprando seguros apenas por renovação automática.

A pergunta certa para encerrar este artigo não é quais seguros sua empresa precisa ter. A pergunta é se os seguros que ela possui hoje foram desenhados para a operação que existe agora ou para uma realidade que ficou para trás. Porque a próxima crise não vai testar a qualidade da sua apólice. Vai testar a qualidade do diagnóstico que veio antes dela.

A REP Faz o Diagnóstico Antes de Estruturar Qualquer Apólice

Cada porte e setor empresarial exige um programa de seguros calibrado para o risco real da operação. Não existe combinação universal de coberturas, e a diferença entre uma empresa protegida e uma empresa exposta está na qualidade do diagnóstico que precede a contratação.

A REP Seguros atua como especialista em gerenciamento de riscos e consultoria de serviços securitários, com 39 anos de atuação no mercado corporativo brasileiro, mais de R$ 400 bilhões em patrimônios segurados e presença em mais de 160 países por meio de redes internacionais. Pelo grupo, oferecemos soluções em Aeronáutico, Agro, Benefícios, Crédito, Cyber, Drones, Frotas, Garantia, Power & Energy, Property, Responsabilidade Civil e Transportes, com programas estruturados por setor, por porte e pelas exigências contratuais específicas de cada empresa.

Solicite um diagnóstico personalizado por setor e descubra qual cobertura sua empresa ainda não tem.

FAQ: perguntas frequentes sobre quais seguros uma empresa precisa ter

Quais seguros são obrigatórios para empresas no Brasil?

Os seguros obrigatórios para empresas estão definidos pelo Decreto 61.867/1967 e por leis especiais. Incluem o seguro de incêndio para bens de pessoas jurídicas, o seguro de transporte de bens de pessoas jurídicas, a responsabilidade civil do construtor de imóveis em zonas urbanas, o seguro de bens dados em garantia em financiamentos públicos, o seguro de aeronaves comerciais, o seguro de crédito rural e o seguro de crédito à exportação concedido por instituições financeiras públicas. Existem ainda obrigações por Lei do Inquilinato para imóveis alugados.

Quais seguros uma pequena empresa precisa ter?

Para PMEs, o conjunto mínimo recomendado costuma incluir o seguro empresarial multirrisco (incêndio, roubo, danos elétricos), o seguro de responsabilidade civil geral, cobertura para equipamentos eletrônicos, seguro cyber básico para proteção de dados e benefícios corporativos como saúde e vida em grupo. A configuração exata depende do setor de atuação e das exigências contratuais.

Quais seguros uma média empresa precisa ter?

Empresas de médio porte tipicamente precisam de seguro Property com lucros cessantes, Responsabilidade Civil operações e produtos, Cyber com cobertura ampla incluindo LGPD, Transportes, Frota empresarial, Garantia contratual e Benefícios estruturados. A complexidade da operação geralmente exige assessoria de corretora consultiva.

Quais seguros uma grande empresa precisa ter?

Grandes empresas operam com programas multilinha que incluem Property em camadas, Responsabilidade Civil de Administradores (D&O), Cyber corporativo, Garantia, riscos de engenharia, Aeronáutico ou Drones quando aplicável, Power & Energy para infraestrutura, e estratégias de resseguro internacional. O programa é parte da governança corporativa.

Quanto custa o seguro empresarial?

O custo do seguro empresarial varia conforme o porte da empresa, o setor de atuação, o valor do patrimônio segurado, a localização geográfica, as coberturas contratadas e o histórico de sinistralidade. Para PMEs, programas básicos partem de poucos milhares de reais por ano. Para médias empresas, programas estruturados ficam tipicamente na faixa de dezenas a centenas de milhares por ano. Grandes empresas operam com programas multilinha cujo prêmio anual pode ultrapassar milhões de reais, especialmente quando incluem seguros internacionais e resseguro. O custo real do seguro empresarial deve sempre ser comparado ao custo do risco não segurado, não apenas ao prêmio de mercado.

Como contratar seguro empresarial?

A contratação pode ser feita diretamente com seguradora (modelo de cotação por produto padronizado, indicado para PMEs com risco simples) ou por meio de corretora especializada (modelo consultivo, indicado para empresas com risco complexo, contratos B2B exigentes ou múltiplas exposições). A corretora consultiva começa pelo diagnóstico de risco, identifica gaps de cobertura, estrutura programa multilinha e acompanha a evolução das exposições ao longo do tempo.

Quais seguros uma empresa de logística precisa ter?

Empresas de logística e transporte precisam de seguro de Transportes (nacional e internacional, com RC do transportador e RC do embarcador), Frotas para veículos próprios e terceirizados, Cyber para plataformas de rastreamento e gestão, Responsabilidade Civil operacional e Property para centros de distribuição. Com 8.570 ocorrências de roubo de cargas em 2025 e prejuízo de cerca de R$ 900 milhões segundo a NTC&Logística, a cobertura de transporte é especialmente crítica.

Qual a diferença entre cotação direta e corretora consultiva?

A cotação direta foca em preço e produto disponível. A corretora consultiva começa pelo diagnóstico de risco, identifica gaps de cobertura, estrutura programas multilinha personalizados e acompanha a evolução das exposições da empresa ao longo do tempo. A diferença se manifesta no momento do sinistro, quando a apólice estruturada responde ao risco real e não apenas a uma categoria genérica.

O DPVAT ainda é obrigatório em 2026?

Não. O DPVAT foi definitivamente extinto pela Lei Complementar 211/24, sancionada em dezembro de 2024. Empresas com frotas próprias dependem hoje exclusivamente de coberturas privadas para proteção contra danos pessoais em acidentes de trânsito.

Quais seguros uma empresa do agronegócio precisa ter?

O agronegócio típico precisa de seguro Agro (produção agrícola, pecuária ou florestal), Drones para operações de pulverização e monitoramento, Frotas para implementos e veículos pesados, Crédito para vendas a prazo, e Property para armazéns e estruturas fixas. Com a queda da subvenção em 2025, parte do mercado tem migrado para seguros paramétricos sem dependência da subvenção pública.