Empresas brasileiras vivem hoje sob duas pressões simultâneas e raramente percebem que elas se alimentam da mesma fonte. De um lado, as obrigações da Lei Geral de Proteção de Dados (Lei nº 13.709/2018): notificações obrigatórias, responsabilização por falhas de proteção, multas que podem chegar a R$ 50 milhões por infração. Do outro, um crescimento contínuo de ataques cibernéticos e vazamentos de dados, com o Brasil no TOP 3 global de países mais atacados do mundo, segundo a Acronis Cyberthreats Report.

O problema é que esses dois temas ainda são tratados separadamente dentro das empresas. A LGPD vai para o jurídico. A segurança cibernética vai para o TI. E ninguém cuida do risco financeiro que nasce exatamente quando os dois se encontram. É exatamente nesse ponto que o seguro cyber entra.

Nesse artigo, você vai conhecer tudo sobre o assunto e entender porque a sua empresa deveria pensar em contratar um seguro ainda hoje.

O erro estrutural que expõe as empresas brasileiras

Muitas empresas acreditam que estar em conformidade com a LGPD resolve o problema. Não resolve. A conformidade reduz o risco regulatório, mas não elimina ataques, falhas humanas, vazamentos nem o impacto financeiro que vem deles.

Estar em compliance melhora sua posição depois do incidente. Mas o "depois" é exatamente onde o prejuízo acontece. A distinção que a maioria das empresas não faz: a LGPD define a obrigação. O incidente materializa o risco. O seguro define como a empresa sobrevive financeiramente a ele. Por isso, tratar LGPD como tema jurídico e cibersegurança como tema de TI é o erro estrutural mais comum, porque o risco, na prática, é financeiro. E precisa ser tratado como tal.

O que diz a LGPD sobre violações de dados

A Lei Geral de Proteção de Dados (Lei nº 13.709/2018) estabelece obrigações claras para todas as empresas que tratam dados pessoais, dessa forma, o descumprimento dessas obrigações após um incidente é onde o risco financeiro se materializa.

Obrigação de notificação

Em caso de incidente de segurança que possa gerar risco ou dano relevante aos titulares, a empresa é obrigada a:

- Notificar a Autoridade Nacional de Proteção de Dados (ANPD);

- Comunicar os titulares afetados.

Essa comunicação deve ser feita em prazo razoável, a ANPD orienta notificação em até dois dias úteis após a ciência do incidente e com informações suficientes sobre o que ocorreu, quais dados foram afetados e quais medidas estão sendo tomadas.

Responsabilização baseada em falha de proteção

A LGPD adota uma lógica de responsabilização objetiva: mesmo sem intenção, a empresa pode ser responsabilizada se não demonstrar que adotou medidas técnicas e administrativas adequadas de segurança.

Isso significa que não basta ter sido vítima de um ataque. A empresa precisa provar que fez sua parte. Aliás, a ausência de documentação sobre controles de segurança é, por si só, um fator agravante perante a ANPD.

Penalidades previstas

As sanções administrativas previstas na lei incluem:

- Advertência

- Multa de até 2% do faturamento bruto no Brasil, limitada a R$ 50 milhões por infração

- Publicização da infração (dano reputacional institucionalizado)

- Bloqueio ou eliminação dos dados tratados

Mas aqui está o ponto crítico que a maioria das empresas desconhece: a multa pode ser aplicada por infração e não necessariamente por evento. Um único incidente pode gerar múltiplas infrações e, consequentemente, múltiplas penalidades acumuladas, segundo a Lei nº 13.709/2018 — LGPD.

O custo real de uma violação de dados — além da multa

Focar apenas na multa da LGPD é um erro comum. Na prática, o impacto financeiro de um incidente é muito mais amplo e a multa regulatória, em muitos casos, não é nem o maior componente do custo total.

Segundo o relatório IBM Cost of a Data Breach 2024, o custo médio global de uma violação de dados é de USD 4,88 milhões por incidente, considerando todos os elementos envolvidos.

Custos diretos

- Investigação forense (forensics): identificar a origem, a extensão e os dados comprometidos no ataque;

- Comunicação e notificação de titulares: em escala, especialmente para empresas com grandes bases de clientes;

- Honorários jurídicos: resposta à ANPD, elaboração de defesa técnica, acompanhamento do processo administrativo.

Custos indiretos

- Ações judiciais de clientes, fornecedores e parceiros cujos dados foram expostos;

- Perda de contratos em decorrência do incidente e da publicização da infração;

- Danos reputacionais de difícil quantificação, mas de impacto real e duradouro.

O custo total raramente é linear. A maioria dos incidentes relevantes gera uma cadeia de consequências que se estende por meses após o evento inicial e o gestor que planeja apenas para a multa é surpreendido por tudo o que vem depois.

Onde está o risco invisível?

Existe uma crença persistente no mercado corporativo brasileiro: "se temos conformidade com a LGPD, estamos protegidos." Essa crença cria uma falsa sensação de segurança e é exatamente onde o risco invisível mora.

A conformidade é necessária. Mas ela não impede:

- Que um colaborador clique em um link de phishing;

- Que um fornecedor com acesso à sua infraestrutura seja comprometido;

- Que uma vulnerabilidade não corrigida seja explorada por um grupo de ransomware;

- Que um backup mal configurado não recupere os dados quando mais importa.

Só para reforçar, estar em compliance melhora sua posição regulatória depois do incidente. O incidente em si não deixa de acontecer. E é o "depois", com todos os seus custos diretos, indiretos e regulatórios, que o seguro cyber foi desenhado para cobrir.

Como o seguro cyber protege em relação à LGPD?

O seguro cyber não substitui a conformidade com a LGPD, mas viabiliza o cumprimento dela quando um incidente ocorre. É o mecanismo financeiro que garante que a empresa tenha recursos para responder adequadamente, sem comprometer o caixa.

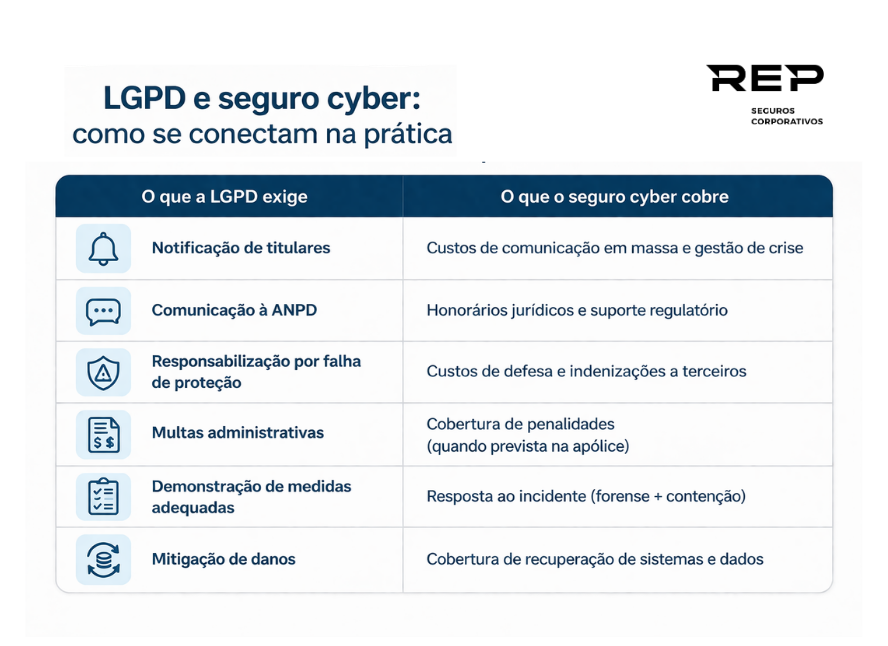

Notificação de titulares

A lei exige comunicação obrigatória aos titulares afetados. Para empresas com bases de dados relevantes, esse processo envolve infraestrutura de comunicação em massa, central de atendimento para dúvidas dos titulares e gestão estruturada da crise de comunicação. O seguro cobre os custos de envio, a estrutura de comunicação e o suporte especializado de gestão de crise.

Defesa perante a ANPD

A resposta formal à ANPD exige assessoria jurídica especializada e, quanto mais complexo o incidente, mais prolongado e custoso é esse processo. O seguro cobre os honorários jurídicos envolvidos na condução regulatória.

Multas e penalidades regulatórias

A maioria das apólices de seguro cyber no mercado brasileiro inclui cobertura para multas da LGPD, dentro de limites e condições específicas definidas no contrato. Esse é um item que precisa ser verificado e negociado explicitamente, não está presente em todas as apólices como cobertura padrão.

Resposta ao incidente

A resposta técnica ao incidente, investigação forense, contenção do ataque, mitigação de danos, é simultaneamente a cobertura mais cara de executar e a mais crítica para a posição da empresa perante a ANPD. Demonstrar que medidas adequadas foram tomadas é parte fundamental da defesa regulatória. Ou seja, o seguro financia essa resposta, e, ao financiá-la, melhora a posição jurídica da empresa.

Responsabilidade civil (ações de terceiros)

Quando titulares, clientes ou parceiros acionam judicialmente a empresa pelos danos sofridos com o vazamento, o seguro cobre os custos de defesa e as indenizações, dentro dos limites contratados.

A conexão é direta: a LGPD define a obrigação. O seguro cyber define como a empresa cumpre essa obrigação sem comprometer financeiramente a operação.

O que o seguro cyber não cobre em relação à LGPD?

Os limites da apólice importam tanto quanto as coberturas. Ignorá-los é um dos maiores erros no processo de contratação.

Em geral, o seguro não cobre:

- Descumprimento intencional da lei: infrações resultantes de conduta deliberada da empresa não têm cobertura. O seguro protege eventos dentro de um padrão mínimo de governança, não corrige má gestão de dados.

- Negligência grave: ausência de controles mínimos de segurança, como autenticação multifator, política de backup ou gestão de acessos documentada, pode comprometer o acionamento da apólice ou gerar recusa de cobertura.

- Danos reputacionais de difícil mensuração: a perda de reputação existe, é real e tem impacto nos negócios. Mas ela raramente é coberta diretamente, por ser de difícil quantificação objetiva.

- Perda de contratos como lucro cessante indireto: na maioria das apólices, a perda de contratos decorrente do incidente não está coberta como lucro cessante. Esse é um ponto que varia entre seguradoras e precisa ser verificado caso a caso.

- Ponto de atenção: os limites de cobertura para multas da LGPD variam significativamente entre seguradoras. Antes de contratar, é essencial verificar o sublimite específico para penalidades regulatórias, ele pode ser muito menor do que o limite geral da apólice.

Cenário prático: uma violação de dados com e sem seguro cyber

Uma empresa do setor de saúde com base de 300.000 pacientes cadastrados sofre um ataque de ransomware que expõe dados sensíveis: nome, CPF, histórico médico.

O que acontece nas próximas 72 horas:

- A empresa tem obrigação legal de notificar a ANPD e os 300.000 titulares afetados;

- Precisa contratar imediatamente uma empresa de forense digital para identificar a extensão do vazamento;

- Precisa estruturar uma central de comunicação para atender os titulares afetados;

- Precisa contratar assessoria jurídica para a resposta regulatória.

Sem seguro cyber, o custo estimado apenas na fase de resposta seria:

E isso antes de qualquer multa, ação judicial ou perda de contrato.

Com seguro cyber ativo e coberturas adequadas: todos esses custos estão cobertos. A corretora aciona imediatamente o painel de especialistas, a empresa concentra energia em gerir o negócio, não em improvisar respostas a uma crise para a qual não estava financeiramente preparada.

Boas práticas de conformidade que reduzem o prêmio do seguro

Existe uma vantagem financeira direta em tratar LGPD e segurança cibernética de forma integrada: empresas com maturidade em ambos os temas contratam seguros melhores, com condições mais abrangentes e prêmios mais competitivos.

As seguradoras avaliam essa maturidade no processo de análise de risco. Os elementos mais valorizados são:

Governança de dados

- DPO (Encarregado de Dados) formalmente designado e atuante;

- Registro de operações de tratamento atualizado (ROPA);

- Política de retenção e descarte de dados documentada.

Segurança técnica

- Autenticação multifator (MFA) em sistemas críticos;

- Política de backup com testes regulares e segregação da rede principal;

- Monitoramento de acessos e detecção de anomalias.

Cultura organizacional

- Treinamentos recorrentes de conscientização sobre segurança digital;

- Políticas internas claras sobre tratamento de dados pessoais;

- Plano de resposta a incidentes (IRP) documentado e testado.

Empresas organizadas em LGPD e segurança não só reduzem a probabilidade de incidentes, elas pagam menos pelo risco e obtêm coberturas mais abrangentes quando chegam ao seguro.

O erro mais comum das empresas brasileiras

Como já mencionamos, o erro não é apenas técnico ou jurídico, mas sim, estrutural. A LGPD é tratada como tema do jurídico, já o risco cibernético é tratado como tema do TI. E ninguém é responsável pelo risco financeiro que nasce na interseção dos dois.

Quando um incidente ocorre, a empresa descobre que:

- O jurídico não tem orçamento para a resposta técnica;

- O TI não tem autoridade para tomar as decisões de comunicação;

- O financeiro não tinha previsto um evento desse porte no planejamento de risco.

A proteção efetiva exige integração: jurídico, TI e financeiro precisam estar alinhados, antes do incidente, não durante. E o seguro cyber é o instrumento que força essa integração, porque sua contratação adequada exige que os três lados estejam na mesa.

Como estruturar proteção real (LGPD + seguro cyber)?

Uma abordagem eficaz não começa pelo produto de seguro. Começa pelo diagnóstico.

Passo 1 — Diagnóstico de exposição à LGPD

Quais dados pessoais a empresa trata? De que categorias? Em que volumes? Quais são os sistemas que armazenam e processam esses dados?

Passo 2 — Avaliação de risco cibernético

Quais são os vetores de ataque mais prováveis para o perfil da empresa? Quais sistemas são críticos? Qual o impacto financeiro de uma parada de 48 a 72 horas?

Passo 3 — Integração entre jurídico, TI e financeiro

As três áreas precisam participar do processo, tanto do diagnóstico quanto da definição das coberturas. O seguro que o jurídico acha que contratou raramente é o mesmo que o TI precisaria acionado.

Passo 4 — Estruturação do seguro com base no risco real

Com o diagnóstico feito, é possível estruturar uma apólice que cobre o que realmente importa, com limites adequados para multas LGPD, cobertura explícita de ransomware e SLA de resposta definido.

FAQ

O que é LGPD e como ela se relaciona com o seguro cyber?

A LGPD (Lei nº 13.709/2018) é a Lei Geral de Proteção de Dados do Brasil. Ela estabelece obrigações para empresas que tratam dados pessoais. Isso inclui notificação obrigatória de incidentes e responsabilização por falhas de proteção. O seguro cyber é o produto que cobre financeiramente o cumprimento dessas obrigações quando um incidente ocorre: custos de notificação, honorários jurídicos, multas regulatórias e responsabilidade civil a terceiros afetados.

O seguro cyber cobre multas da LGPD?

Na maioria das apólices de seguro cyber no mercado brasileiro, sim, dentro de limites e condições específicas definidas no contrato. Nem todas as apólices incluem essa cobertura como item padrão, e o sublimite para penalidades regulatórias pode ser significativamente menor do que o limite geral da apólice. É um item que precisa ser verificado e negociado explicitamente antes da contratação.

A LGPD exige que a empresa tenha seguro cyber?

Não. A LGPD não exige a contratação de seguro. O que a lei exige é que a empresa demonstre que adotou medidas técnicas e administrativas adequadas de segurança. O seguro cyber não substitui essas medidas, mas protege financeiramente a empresa quando, mesmo com medidas adequadas, um incidente ocorre.

Quais são as multas previstas pela LGPD em caso de violação de dados?

A LGPD prevê multas de até 2% do faturamento bruto da empresa no Brasil, limitadas a R$ 50 milhões por infração. A penalidade pode ser aplicada por infração, não necessariamente por evento, o que significa que um único incidente pode gerar múltiplas penalidades acumuladas. Além da multa, a lei prevê advertência, publicização da infração e bloqueio ou eliminação dos dados.

O que acontece se a empresa não notificar um vazamento de dados à ANPD?

A empresa pode sofrer sanções administrativas da ANPD, incluindo multas e penalidades. Além disso, a ausência de notificação é considerada agravante no processo administrativo e pode ser interpretada como indício de má-fé ou negligência, ampliando a exposição regulatória e jurídica.

Qual é o custo médio de uma violação de dados no Brasil?

O relatório IBM Cost of a Data Breach 2024 aponta custo médio global de USD 4,88 milhões por incidente considerando forense, notificação, honorários jurídicos, ações de terceiros e danos reputacionais. No Brasil, o custo varia conforme o porte da empresa e o volume de dados afetados, mas mesmo incidentes de escala média facilmente superam R$ 1 milhão quando todos os componentes são considerados.

Seguro cyber cobre vazamento de dados?

Sim. O seguro cyber cobre os custos de resposta a vazamentos de dados, incluindo investigação forense para identificar os dados comprometidos, notificação dos titulares afetados, honorários jurídicos para defesa regulatória, responsabilidade civil em ações de terceiros e, dependendo da apólice, multas aplicadas pela ANPD.

Vale a pena ter seguro cyber mesmo com a LGPD implementada?

Sim. A conformidade com a LGPD reduz o risco regulatório e melhora a posição da empresa após um incidente, mas não elimina a possibilidade de ataques, falhas humanas ou vazamentos. O seguro cyber cobre o impacto financeiro do incidente: os custos que ocorrem mesmo quando a empresa fez tudo certo do ponto de vista de compliance.

Boas práticas de LGPD reduzem o custo do seguro cyber?

Sim. Seguradoras avaliam a maturidade em proteção de dados no processo de precificação. Empresas com DPO designado, registro de operações atualizado, MFA implementado e treinamentos recorrentes conseguem prêmios significativamente mais competitivos e coberturas mais abrangentes.

Conclusão

LGPD e seguro cyber não são temas separados. São dois lados da mesma exposição financeira. A lei define o que a empresa é obrigada a fazer quando um incidente ocorre. O incidente determina quando e como essa obrigação se materializa. E o seguro define se a empresa tem os recursos para cumprir essa obrigação sem comprometer a operação.

Ignorar essa conexão, tratando LGPD como tema jurídico e cybersegurança como tema de TI, é o que expõe empresas a prejuízos que poderiam ter sido transferidos para uma apólice.A pergunta não é se sua empresa vai enfrentar uma violação de dados. É se, quando isso acontecer, ela vai ter os recursos para responder adequadamente, ou vai descobrir, no pior momento possível, que não estava preparada.

A REP avalia a exposição à LGPD da sua empresa antes de estruturar o programa de seguro cyber. Fale com a nossa equipe para receber um diagnóstico de risco. Antes de estruturar qualquer proposta, fazemos uma avaliação da exposição à LGPD da empresa: quais dados são tratados, em que volumes, sob quais controles e com qual nível de maturidade regulatória.

É a partir desse diagnóstico que a apólice é construída, com coberturas que fazem sentido para o risco real, não para um modelo genérico. O resultado é um programa de seguro que funciona na construção da apólice com o prêmio ideal para e garante cobertura adequada quando o incidente ocorre.

Artigo produzido pela REP Seguros. Fontes: Lei nº 13.709/2018 (LGPD), Autoridade Nacional de Proteção de Dados (ANPD), IBM Cost of a Data Breach Report 2024.

.png)